Die Zeit drängt

Spätestens seit dem Digitalen Aufsichtsbriefing am 11. Oktober 2023 durch BaFin und Deutsche Bundesbank ist klar, dass die Aufsicht auch beim Thema ESG eine zügige Umsetzung der 7. MaRisk-Novelle erwartet.

Einer generellen Ausstiegsmöglichkeit über das Merkmal „(fehlende) Wesentlichkeit“ oder der Definition von Schwellenwerten, unterhalb derer ESG-Risiken nicht bestehen, wurde damit eine Absage erteilt. Im Gegenteil – die Umsetzung der Änderungen der MaRisk werden mittels Sonderprüfungen gemäß § 44 KWG überprüft werden. Schwerpunkt wird dabei nach Auskunft der Aufsicht zunächst auf der Risikoinventur und der Anpassung der Strategien liegen. Ab dem Jahr 2024 soll voraussichtlich auch die Behandlung von ESG-Risiken im Kreditgeschäft näher beleuchtet werden.

Zeit also, sich mit dem konkreten Vorgehen zu befassen.

Übersicht der Themen mit ESG-Relevanz

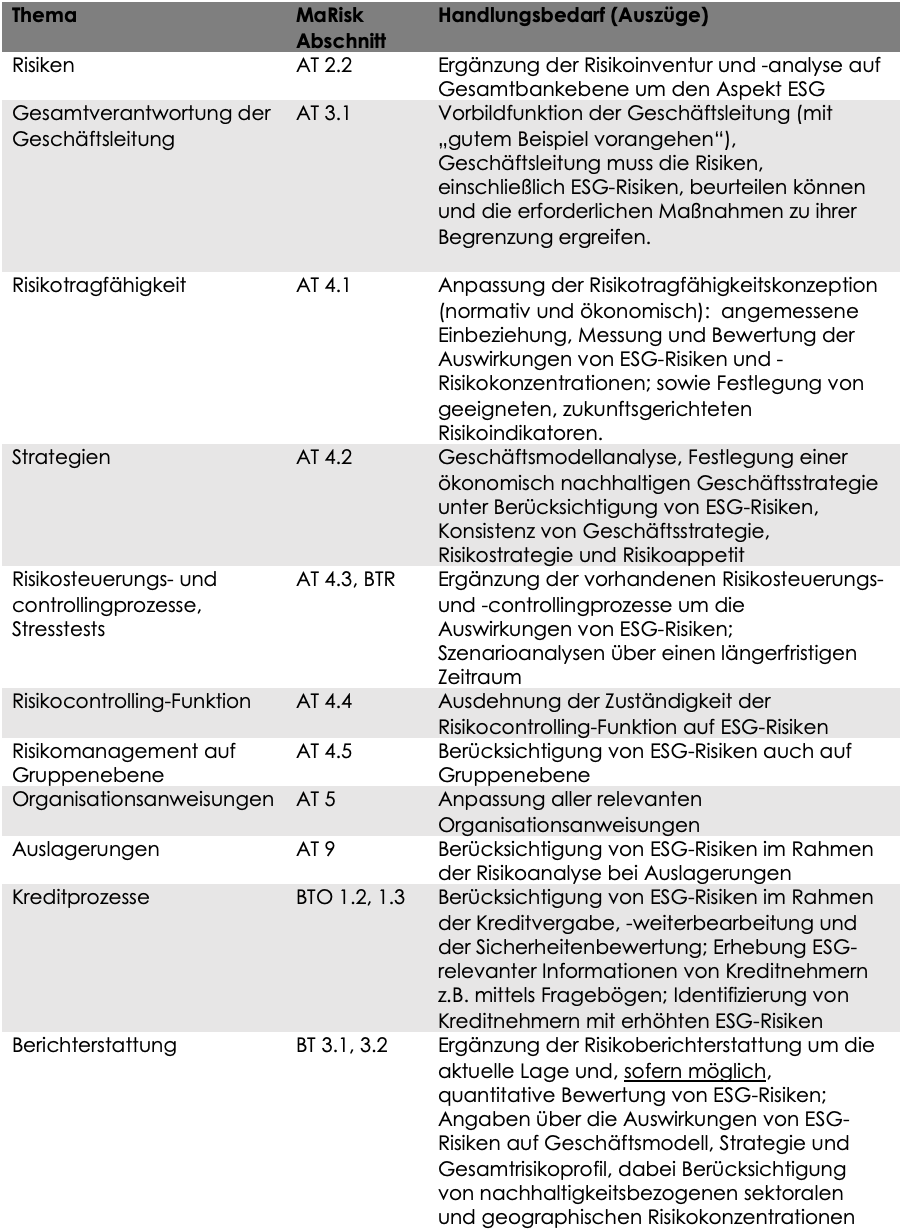

Einen Überblick über die wichtigsten Anforderungen der MaRisk zur Einbeziehung von ESG-Risiken in das Risikomanagement im engeren Sinne enthält die nachstehende Übersicht[1]:

Henne-Ei Problem, womit anfangen?

Mit Übernahme der Leitplanken aus dem BaFin-Merkblatt in die MaRisk wird eine umfassende Berücksichtigung von ESG-Risiken im Risikomanagement zur prüfungsrelevanten Anforderung. Für Institute, die bislang in Sachen ESG noch keine Aktivitäten entfaltet haben und die sich nun den umfassenden Anforderungen der MaRisk gegenübersehen, stellt sich daher die Frage, womit anfangen, um im Fall der Fälle wenigstens erste Schritte in Richtung nachhaltiges Risikomanagement vorweisen zu können.

Dass aller Anfang schwer ist, bewahrheitet sich beim Thema ESG Risiken im Risikomanagement: Nicht nur die Beschaffung aussagekräftiger Daten, sondern auch die Identifizierung und Bewertung von ESG-Risiken stellen die Institute vor erhebliche Herausforderungen: Hier müssen zukunftsgerichtete Betrachtungen unter Zugrundelegung geeigneter wissenschaftlicher Szenarien angestellt werden, denn historische Daten helfen für die Bewertung physischer und transitorischer Nachhaltigkeitsrisiken nicht weiter. Sie sind nach MaRisk deshalb explizit nicht ausreichend. Auch die Berücksichtigung von ESG-Risiken in der Geschäfts- und Risikostrategie ist alles andere als trivial, wenn noch keine Ermittlung (potenzieller) ESG-Risiken durch die Risikoinventur erfolgt ist. Hier stellt sich dann zwangsläufig das Henne-Ei-Problem – womit anfangen?

Maßnahmenplan

Trotz Vielschichtigkeit und Komplexität sollten Institute das Thema Nachhaltigkeitsrisiken nicht weiter auf die lange Bank schieben, sondern einen Maßnahmenplan erstellen, mit dem sie sich schrittweise ans Werk machen:

1. Schritt: Überblick verschaffen

Die ESG-Thematik durchzieht die MaRisk in weiten Teilen. Daneben sind- aufgrund der neu in die MaRisk aufgenommenen Verweistechnik- zusätzlich die Vorgaben der EBA-Leitlinien zu berücksichtigen, z.B. bei den Anforderungen an eine ökologisch nachhaltige Kreditvergabe. Um die für die Umsetzung der Anforderungen erforderlichen Ressourcen und organisatorischen Maßnahmen besser einschätzen zu können, sollten sich Institute zu Beginn einen Überblick über die neuen Vorgaben verschaffen (Betroffenheitsanalyse). Einen ersten Anhaltspunkt für den Handlungsbedarf im Bereich ESG-Risiken bietet die unter I. dargestellte Tabelle.

2. Schritt: Bestandsaufnahme

In nächsten Schritt bietet sich eine Bestandsaufnahme an, in der der Status Quo ermittelt und die bestehenden Lücken und Handlungsbedarfe aufgezeigt werden. Als Startpunkt kann beispielsweise das Organisationshandbuch bzw. die schriftlich fixierte Ordnung dienen. Auch wenn das Institut noch nicht mit einer strukturierten Einbeziehung von Nachhaltigkeitsrisiken begonnen hat, ist es denkbar, dass zumindest einzelne unverbindlichen Empfehlungen des BaFin-Merkblatts (z.B. Zuständigkeitszuweisungen, Geschäftsleiterschulungen o.Ä.) bereits umgesetzt wurden, auf die nun aufgesetzt werden kann.

3. Schritt: Ergänzung und Fortentwicklung des Ist-Zustandes

Nach Abschluss der Bestandsaufnahme sind in einem nächsten Schritt für die festgestellten Lücken geeigneten Umsetzungslösungen zu erarbeiten. Gerade wenn die Umsetzung der MaRisk-Vorgaben in ein größeres Nachhaltigkeitsprojekt des Instituts eingebettet ist, besteht die Gefahr, dass ob der Fülle an Themen das Wesentliche aus dem Blick gerät. Die Maßgabe, sich zunächst auf das regulatorisch Notwendige zu konzentrieren (Pflicht statt Kür), ist deshalb eine pragmatische Herangehensweise.

4. Schritt: Roadmap zur Schließung bestehender Lücken

Da zwischen den ermittelten Handlungsbedarfen häufig Interdependenzen bestehen bzw. diese aufeinander aufbauende Prozessschritte betreffen, können sie nicht immer zeitgleich umgesetzt werden. So setzt beispielsweise die Einbeziehung von ESG-Risiken in die Risikostrategie zunächst die Durchführung einer Risikoinventur zur Ermittlung und Berücksichtigung von ESG-Risiken voraus.

Nach Ermittlung der auf das Institut zugeschnittenen Handlungsbedarfe ist daher die Aufsetzung einer zeitlichen Roadmap unerlässlich, die eine strukturierte aufeinander abgestimmte Umsetzung der einzelnen Handlungsbedarfe sicherstellt.

Empfehlung

„Wer nichts tut, macht keine Fehler.“, mag im Alltag gelten. Mit Blick auf die MaRisk-Umsetzung ist dies der falsche Ansatz. Es gilt, zeitnah die strategischen Weichen zu stellen und aufwandintensiven Anpassungsbedarf zu identifizieren.

[1] Es handelt sich bei der dargestellten Übersicht um eine verkürzte Darstellung. Zur institutsindividuellen Umsetzung der MaRisk ist eine dezidierte Gap-Analyse erforderlich.

-

![]() Jessica Glaser

Associated Partnerin

Jessica Glaser

Associated Partnerin

-

![]() Dr. Nina Scherber

Associated Partnerin

Dr. Nina Scherber

Associated Partnerin