Worum geht es?

Ob Kettensäge oder nicht – die Deregulierung von europäischen ESG-Berichtspflichten ist derzeit ein zentrales Thema. Mit Spannung wird der von der EU-Kommisionspräsidentin Ursula von der Leyen für den 26. Februar angekündigte Omnibus Act erwartet.

Wegweisende Vorschläge dafür, wie eine Vereinfachung der EU-Taxonomie angegangen werden kann, hat Anfang Februar 2025 die PoSF veröffentlicht.

Eine Absenkung der Taxonomie-Anforderungen hätte (positive) Auswirkungen auf die Fähigkeit von Nicht-Finanzunternehmen und Banken, europäische grüne Anleihen nach dem EU Green Bond Standard (EU-GBS) zu emittieren. Erlöse aus diesen Anleihen müssen zu mindestens 85% für die Finanzierung taxonomiekonformer Wirtschaftstätigkeiten verwendet werden. Taxonomiekonform ist eine Wirtschaftstätigkeit nicht bereits dann, sie einen wesentlichen Beitrag zu einem Umweltziel leistet und die hierfür geltenden technischen Evaluierungskriterien nach der Delegierten Verordnung (EU) 2021/2139 erfüllt. Vielmehr muss zusätzlich nachgewiesen werden, dass die Wirtschaftstätigkeit dem Do no significant harm-Prinzip (DNSH) sowie dem sozialen Mindestschutz (Minimum Standards – MS) (Art. 17 und 18 TaxonomieVO) genügt. Und hieran scheitern viele Unternehmen, die entweder selbst eine europäische grüne Anleihe begeben wollen oder deren kreditgebende Bank sich über eine solche Anleihe refinanzieren will.

Hürde DNSH und MS

Die DNSH-Anforderungen gelten für Banken schon deshalb als schwer erfüllbar, weil sie eine Datenverfügbarkeit voraussetzen, die in Bezug auf den nachhaltig tätigen Kreditnehmer häufig nicht gegeben ist. Die Kreditnehmer stehen ihrerseits vor der Herausforderung, dass auch dann, wenn sie z.B. im Bereich der erneuerbaren Energien tätig sind und ihre Geschäftstätigkeit damit per se als wesentlicher Beitrag zum Umweltziel des Klimaschutzes angesehen wird, die DNSH-Anforderungen hohe praktische Hürden darstellen. So müssen z.B. eine Umweltverträglichkeitsprüfung durchgeführt und spezifische Anforderungen an die Kreislaufwirtschaft berücksichtigt werden.

Große Herausforderungen bestehen auch für die Einhaltung der sozialen Mindeststandards. Kleine und mittlere Unternehmen (Small and Medium Sized Enterprises – SME), die sich z.B. mit klimaneutraler Energiegewinnung befassen, haben selten einen Due Diligence Prozess für ihre Lieferkette implementiert, der den Anforderungen des Art. 18 TaxonomieVO genügt. Um ihn aufzusetzen, bedarf es erheblicher Anstrengungen und Kosten. Das wirkt abschreckend. Die Folge ist, dass die Wirtschaftstätigkeit dieser Unternehmen trotz Klimaneutralität nicht als taxonomiekonform angesehen werden kann. Der Weg einer Finanzierung über einen EU-Green Bond ist damit versperrt – sowohl für das Unternehmen selbst als auch für seine (Haus-)Bank.

Der EU-GBS gilt deshalb als nahezu unerreichbarer „Goldstandard“. Bislang hat es europaweit erst zwei EU-GBS-konforme Anleiheemissionen gegeben.

Mit einem erleichterten Nachweis von DNSH und MS würde sich die Produktpipeline für europäische grüne Anleihen deutlich erweitern. Insbesondere Kreditfinanzierungen von nicht-berichtspflichtigen Unternehmen im Bereich der Erneuerbaren Energien, Climate Tech Start-ups, aber auch von „grünen“ Immobilienunternehmen bis hin zu Privatkrediten für klimaneutrale E-Autos könnten dann über Anleihen nach dem EU-GBS refinanziert werden – mit einem positiven „Greening“-Faktor für die kreditgebenden Banken und die Kreditnehmer.

Reformvorschläge der PoSF

Deshalb lohnt ein näherer Blick auf die Vorschläge der PoSF für eine Vereinfachung der Taxonomie. Der PoSF-Report empfiehlt der EU-Kommission, insbesondere die DNSH-Anforderungen zu vereinfachen (z.B. durch einen Comply oder Explain-Modus für in der Vergangenheit liegende Aktivitäten, PoSF-Report, S. 40 ff.).

Spezifische Erleichterungen – auch für den Nachweis des Mindestschutzes (Mininum Safeguards – MS) nach Art. 18 TaxonomieVO – empfiehlt der PoSF-Report für die Bereiche SME, Retail und Immobilien:

Erleichterungen für SME

SME sollen den DNSH- und den MS-Test bereits dann bestehen, wenn sie folgende drei Kriterien erfüllen:

Die Erfüllung dieser Anforderungen dürfte vielen SME eher leicht fallen. Das Tor zur Taxonomiekonformität und damit der Zugang zum Finanzierungsweg „EU Green Bond“ stünde ihnen damit offen. Dasselbe gilt für die sie finanzierenden Sparkassen und Banken.

Erleichterungen im Bereich Retail und Immobilien

Für Kreditinstitute sieht der PoSF-Report weitere Erleichterungen beim DNSH- und MS-Nachweis vor.

Der DNSH- und MS-Nachweis für klimaneutrale Autokredite (z.B. für die Anschaffung von E-Autos) soll über eine zentrale Erklärung des Autoherstellers erfolgen können (PoSF-Report, S. 44).

Die Taxonomiekonformität von Immobilienkrediten soll über zukünftig über Energieausweise (EPCs) nachgewiesen werden können (PoSF-Report, S. 63).

Auf diese Weise würde nicht nur die GAR von Banken und Sparkassen verbessert, sondern auch das für eine Refinanzierung über EU-Green Bonds verfügbare Kreditvolumen (Green Loans) deutlich erhöht.

Fazit

Die Vorschläge der PoSF sind geeignet zu einer deutlichen Belebung des Marktes für grüne Kredite sowie für grüne Anleihen nach Maßgabe des EU-Green Bond Standards zu führen. Insoweit könnte sich hier sehr praxisnah erweisen, dass eine maßvolle Deregulierung zu einer Marktbelebung und damit zu einem positiven Effekt auf die nachhaltige Transformation der EU-Wirtschaft hin zu Klimaneutralität führen dürfte.

Ob es so weit kommt und die EU-Kommission die Empfehlungen des PoSF berücksichtigen wird, bleibt abzuwarten. Der für den 26. Februar 2025 angekündigte Omnibus Act dürfte in dieser Hinsicht richtungsweisend sein.

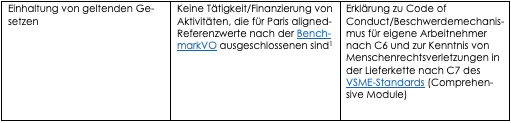

[1] Folgende Unternehmen sind gem. Art. 12 BenchmarkVO von EU-Paris-aligned Referenzwerten ausgeschlossen:

a) Unternehmen, die an Aktivitäten im Zusammenhang mit umstrittenen Waffen beteiligt sind;

b) Unternehmen, die am Anbau und der Produktion von Tabak beteiligt sind;

c) Unternehmen, die gegen die Grundsätze der Initiative „Global Compact“ der Vereinten Nationen (UNGC) oder die Leitsätze der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) für multinationale Unternehmen verstoßen;

d) Unternehmen, die 1 % oder mehr ihrer Einnahmen mit Stein- und Braunkohle erzielen;

e) Unternehmen, die 10 % oder mehr ihrer Einnahmen mit Erdöl erzielen;

f) Unternehmen, die 50 % oder mehr ihrer Einnahmen mit gasförmigen Brennstoffen erzielen;

g) Unternehmen, die 50 % oder mehr ihrer Einnahmen mit der Stromerzeugung mit einer THG-Emissionsintensität von mehr als 100 g CO2 e/kWh erzielen.

-

![]() Dr. Lars Röh

Partner

Dr. Lars Röh

Partner

-

![]() Dr. Nina Scherber

Associated Partner

Dr. Nina Scherber

Associated Partner

-

![]() Associate

Associate