Worum geht es?

Die Platform on Sustainable Finance (PoSF) hat ihren finalen Bericht mit Empfehlungen für die Anwendung der sog. Mindeststandards nach Art. 18 TaxonomieVO (Verordnung (EU) 2020/852) vorgelegt.

Der Bericht dürfte eine bislang wenig beachtete, aber inhaltlich anspruchsvolle Anforderung an die Taxonomiekonformität in den Mittelpunkt von ESG-Umsetzungsprojekten bei Wirtschaftsunternehmen und Finanzmarktteilnehmern rücken.

Hintergrund

Eine taxonomiekonforme (ökologisch nachhaltige) Wirtschaftstätigkeit setzt voraus, dass

- die Wirtschaftstätigkeit einen wesentlichen Beitrag zur Verwirklichung eines Umweltziels leistet und die hierfür geltenden Evaluierungskriterien erfüllt (siehe hierzu die umfangreichen Vorgaben in der Delegierten VO (EU) 2021/2139)

- die Wirtschaftstätigkeit nicht gleichzeitig zu einer erheblichen Beeinträchtigung anderer Umweltziele führt (do no significant harm-Prinzip – DNSH) und

- die Wirtschaftstätigkeit unter Einhaltung des in Art. 18 TaxonomieVO festgelegten Mindestschutzes ausgeübt wird.

Bei dem Mindestschutz handelt es sich um Verfahren, mit denen die Einhaltung der OECD Guidelines for Multinational Enterprises (OECD-GL) und der UN Guiding Principles on Business and Human Rights (UNGP) sichergestellt werden soll (Art. 18 Abs. 1 TaxonomieVO). Auf diese Weise soll verhindert werden, dass grüne Investitionen als „nachhaltig“ bezeichnet und angesehen werden, obwohl sie negative Auswirkungen auf die Menschenrechte, einschließlich der Arbeitnehmerrechte, haben, mit korrupten Praktiken im Zusammenhang stehen oder mit der Nichteinhaltung von Buchstaben oder Geist der Steuergesetze oder wettbewerbswidrigen Praktiken verbunden sind. Hinzu kommt, dass bei der Umsetzung dieser Verfahren nicht ein anderes Umweltziel oder ein soziales Ziel erheblich beeinträchtigt werden darf (Art. 18 Abs. 2 TaxonomieVO).

Die von der EU-Kommission eingesetzte Platform on Sustainable Finance (PoSF) hat Empfehlungen ausgearbeitet, die sich mit der Anwendung dieser Mindestschutz-Vorgaben befassen. Ihre Empfehlungen hat die PoSF in einem am 11. Oktober 2022 veröffentlichten Bericht niedergelegt.

Vier Kernthemen

Ausgehend von einer inhaltlichen Analyse der OECD-GL und der UNGP identifiziert der Bericht vier Bereiche, für die die Einhaltung von Mindestgarantien definiert werden sollte:

– Menschenrechte, einschließlich der Rechte der Arbeitnehmer

– Bestechung/Korruption

– Besteuerung

– Fairer Wettbewerb

Schnittstellen zu anderen SF-Rechtsakten

Einen Schwerpunkt legt der Bericht auf die Bezüge von Art. 18 TaxonomieVO zu anderen Sustainable Finance-Rechtsakten (die Sustainable Finance Disclosure Regulation – SFDR, die Corporate Sustainability Reporting Directive – CSRD und die künftige Corporate Sustainability Due Diligence Directive – CSDDD). Mit diesem Blick auf die „regulatorische Landkarte“ eröffnet der Bericht interessante Perspektiven:

Für die Auslegung von Art. 18 Abs. 2 TaxonomieVO schlägt der Bericht vor, die obligatorischen sozialen PAI-Indikatoren in Anhang I (Tabelle 1) zum SFDR-RTS (Delegierte VO 2022/1288) als DNSH-Kriterien im Sinne der SFDR anzusehen. Da vier von fünf dieser PAI-Indikatoren bereits von den OECD-GL und der UNGP (und damit von Art. 18 Abs. 1 TaxonomieVO) abgedeckt seien, verbleibe für den Anwendungsbereich des DNSH-Prinzips nach Art. 18 Abs. 2 TaxonomieVO nur die Finanzierung kontroverser Waffen. Hieraus folge, dass die Wirtschaftstätigkeit eines Unternehmens, die einen Bezug zur Herstellung oder Verbreitung kontroverser Waffen aufweise, nicht als taxonomie-konform einstuft werden könne, da es das DNSH-Prinzip der SFDR nicht einhalte (PoSF-Report, S. 13 f.)

Mit Blick auf die umfangreichen nicht-finanziellen Berichtspflichten, die sich zum Thema Mindestschutz aus der CSRD ergeben werden, geht der Bericht davon aus, dass die berichtspflichtigen Unternehmen ihre „Art 18-Compliance“ über ihre CSRD-Berichterstattung dokumentieren werden (PoSF-Report, S. 17).

Soweit sich die Due Diligence-Pflichten nach der zukünftigen CSDDD mit den Vorgaben aus Art. 18 TaxonomieVO decken werden, dürfte nach Auffassung der PoSF die Einhaltung der CSDDD-Pflichten eine Vermutung für die Compliance mit Art. 18 TaxonomieVO begründen – und umgekehrt (PoSF-Report, S. 18).

Derzeitige Marktpraktiken unzureichend

Nach einem Überblick über einzelne nationale Sorgfaltspflichtenstandards (PoSF-Report, S. 20 ff.) sowie den Stand der europäischen Regulierung zu Besteuerung, Anti-Korruption und fairem Wettbewerb (S. 22 ff.) kritisiert der Bericht den bestehenden Umgang von Marktteilnehmern und ESG-Ratingagenturen mit Art. 18 TaxonomieVO als defizitär.

So werde von Marktteilnehmern nicht hinreichend verstanden, dass das Fehlen von Daten über die Einhaltung des Mindestschutzes bereits dessen Verletzung indiziere. Denn ein Unternehmen, das einen HRDD-Prozess vorhalte, müsse hierüber auch öffentlich berichten, um compliant mit Art. 18 TaxonomieVO zu sein (PoSF-Report, S. 24).

Ebenso würden sich ESG-Ratings mit Blick auf Art. 18 TaxonomieVO häufig damit begnügen, ein Screening von bekannt gewordenen Verstößen gegen Menschenrechtsstandards durchzuführen. Auch dies kritisiert der Bericht als nicht ausreichend. Erforderlich sei vielmehr zu überprüfen, ob die Unternehmen einen HRDD-Prozess implementiert hätten. Das sei bislang nur selten der Fall. Wendeten die ESG-Ratingagenturen dieses Kriterium an, würde sich die Zahl der mit Art. 18 TaxonomieVO konformen Unternehmen voraussichtlich deutlich reduzieren (S. 26). So unterziehen nach einer Studie der EU-Kommission aus dem Jahr 2020 bislang nur ca. 37% der Unternehmen ihre Wertschöpfungskette einer Human Rights Due Diligence.

Art. 18 TaxonomieVO erfordert HRDD-Prozess

Der Bericht konkretisiert sodann, welche Kriterien für eine Einhaltung von Art. 18 TaxonomieVO erfüllt sein müssen.

Zentraler Bestandteil des Mindestschutzes sei die Einrichtung eines an den Vorgaben der OECD GL und der UNGP orientierten HRDD-Prozesses. Dies beinhalte folgende Prozessschritte (PoSF-Report, S. 31 f.):

- Verabschiedung und Verankerung einer Verpflichtung zu HRDD in Grundsätzen und Verfahren (Schritt 1)

- Identifizierung und Bewertung nachteiliger Auswirkungen, auch durch Einbeziehung von stakeholders (Schritt 2)

- Ergreifung von Maßnahmen zur Beendigung, Verhinderung, Abschwächung und Behebung nachteiliger Auswirkungen (Schritt 3)

- Verfolgung der Umsetzung dieser Maßnahmen und ihrer Ergebnisse (Schritt 4)

- Öffentliche Kommunikation über den HRDD-Ansatz und die Maßnahmen zur Vermeidung und Bewältigung negativer Auswirkungen (Schritt 5)

- Abhilfemaßnahmen, einschließlich der Einrichtung von Beschwerdemechanismen (Schritt 6)

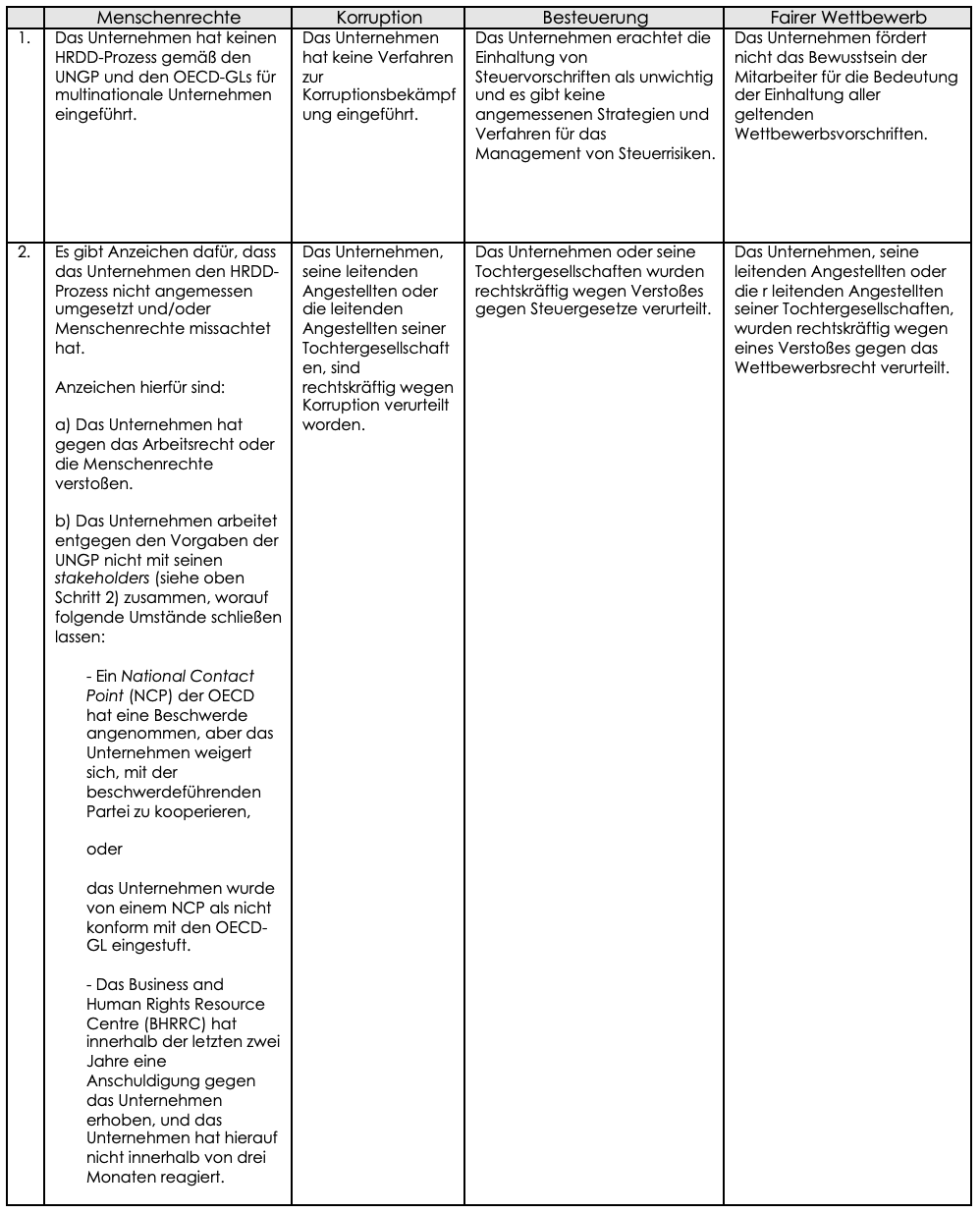

Rund um das Kernelement eines HRDD-Prozesses entwickelt der Bericht sodann ein ausdifferenziertes System von Indikatoren, die darauf schließen lassen, dass der Mindestschutz nach Art. 18 TaxonomieVO bei einem Unternehmen nicht erfüllt ist. Für ein zukünftig nach der CSRD berichtspflichtiges Unternehmen soll folgender Indikatorenkatalog maßgeblich sein:

Leicht abgeschwächte Vorgaben sollen für den Übergangszeitraum bis zum Inkrafttreten der CSRD sowie für nicht nach der CSRD berichtspflichtige Unternehmen gelten.

Wie geht es weiter?

Mangels einer Level 2-Ermächtigung für Art. 18 TaxonomieVO wird die EU-Kommission die Empfehlungen des PoSF-Berichts nicht in einem Delegierten Rechtsakt umsetzen können. Es wäre indes wenig überraschend, wenn die EU-Kommission ein „endorsement“ der Berichtsempfehlungen im Rahmen ihrer Q&A zur TaxonomieVO vornehmen sollte. Faktisch würde dies einer Anwendungspflicht für die betroffenen Unternehmen gleichkommen.

Praktische Konsequenzen

Der Bericht der PoSF zeigt ein hohes Maß an Handlungsbedarf für alle Unternehmen auf, die den Mindestschutz nach Art. 18 TaxonomieVO einzuhalten haben, wenn sie eine Taxonomiequote von > 0 ausweisen wollen. Spiegelbildlich werden sich auch die Banken dem Thema intensiv widmen müssen, wenn sie kleinere, nicht nach Art. 8 TaxonomieVO berichtspflichtige Unternehmen, z.B. im Bereich Erneuerbare Energien, finanzieren und deren Taxonomiegrad für die Ermittlung ihrer BTAR-Offenlegung (Art. 449a CRR) heranziehen müssen (vorbehaltlich einer Abschwächung der BTAR-Pflichten, wie sie derzeit zwischen EBA und der EU-Kommission abgestimmt wird). Zum anderen wird die Einhaltung von Art. 18 TaxonomieVO relevant, wenn die Bank eine Refinanzierung ihres Kreditengagements über einen taxonomiekonformen Green Bond anstreben sollte. Banken werden dann bei den Kreditnehmern auf die Einrichtung eines HRDD-Prozesses sowie eines zugehörigen Reportings hinwirken müssen.

-

![]() Dr. Lars Röh

Partner

Dr. Lars Röh

Partner

-

![]() LL.M.

Partner

LL.M.

Partner

-

![]() Dr. Nina Scherber

Associated Partnerin

Dr. Nina Scherber

Associated Partnerin