Worum geht es?

Das Joint Committee der European Supervisory Authorities (“ESAs”) hat am 12. April 2023 in einem Konsultationspapier den Entwurf für eine Delegierte Verordnung vorgelegt, welche die bisherigen Regulatory Technical Standards (“RTS“) ändern und erweitern soll („DelVO-SFDR-E“ oder „Entwurf“).

Die EU Kommission hatte im April 2022 das Joint Committee der European Supervisory Authorities (“ESAs”) beauftragt, die RTS zur Sustainable Finance Disclosure Regulation (“SFDR”) zu überprüfen und zu überarbeiten.

Mit dem Entwurf wird das detaillierte SFDR-Regime zur Offenlegung von Principal Adverse Impacts („PAI“) nochmals erweitert und präzisiert.

Mit ihrem Konsultationspapier stoßen die ESAs eine Reform der SFDR auf Level 2 (Delegierte Verordnung (EU) 2022/1288) an und geben einen ersten Ausblick auf die für 2023/2024 erwartete „große“ SFDR-Reform auf Level 1.

Erweiterung um soziale PAI-Indikatoren – Verknüpfung mit ESRS

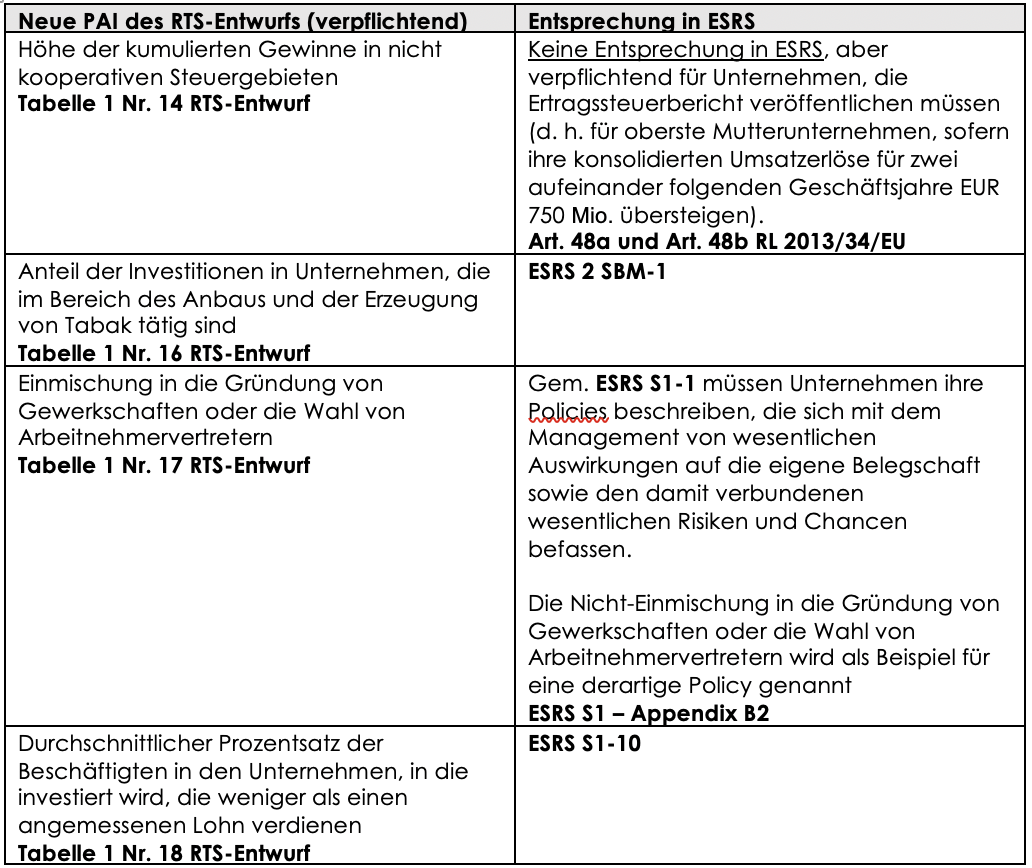

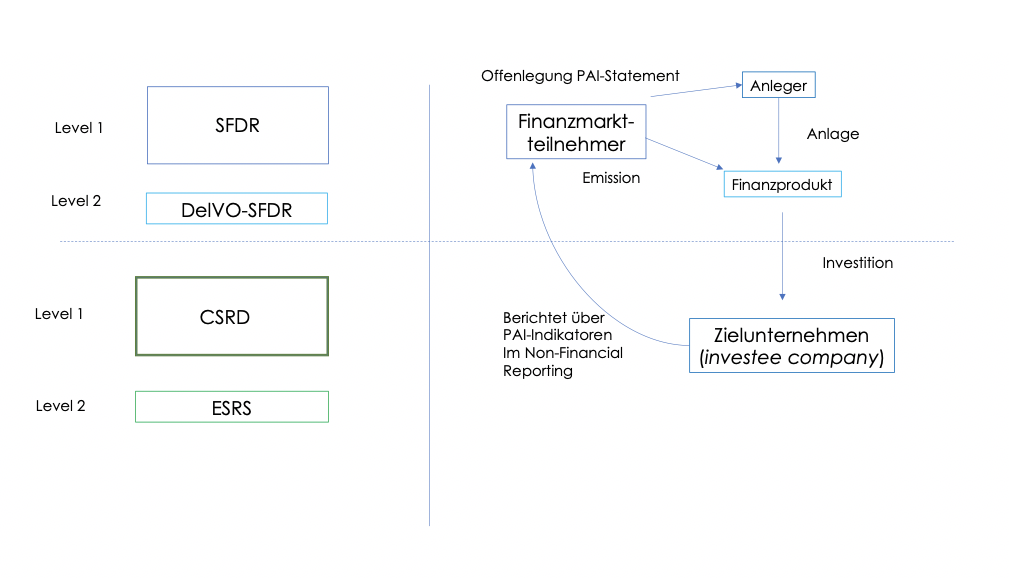

Die unter systematischen Aspekten wohl wichtigste Neuerung ist, dass die ESAs erstmalig eine inhaltliche Erweiterung des PAI-Statements (also der Erklärung über wesentliche nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren – Principal Adverse Impacts – PAI) um solche Indikatoren vorsehen, über die berichtspflichtige Zielunternehmen (investee companies) zukünftig nach den neuen European Sustainability Reporting Standards („ESRS“) im Rahmen ihrer nicht-finanziellen Berichterstattung zu berichten haben. Die ESAs vollziehen damit einen Brückenschlag von der SFDR-Produkttransparenz hin zur nicht-finanziellen Berichterstattung. Die Verknüpfung von Produkttransparenz und nicht-finanzieller Berichterstattung ist nicht völlig neu. SFDR und nicht-finanzielle Berichterstattung nach der Taxonomie-VO sind bereits heute miteinander verzahnt. Finanzmarktteilnehmer, die nachhaltige Finanzprodukte (Art. 8 und 9-Produkte) emittieren, haben die Taxonomie-Quote dieser Produkte offenzulegen. Die hierfür erforderlichen Daten werden ihnen von den berichtspflichtigen Zielunternehmen über Art. 8 Taxonomie-VO „angeliefert“.

Eine Verknüpfung von der SFDR hin zu den ESRS besteht indes bislang nicht. Dies würde sich mit Umsetzung des von den ESAs veröffentlichten RTS-Entwurfs ändern:

Der RTS-Entwurf sieht neue soziale PAI-Indikatoren vor, welche sich teilweise mit Angaben der ESRS decken. Die ESRS sind detaillierte Standards, welche die Anforderungen an die nicht-finanzielle Berichterstattung gemäß der Corporate Sustainabilitys Reporting Directive („CSRD“) konkretisieren. Die ESRS sind damit auf Level 2 der CSRD angesiedelt und liegen bislang nur als Entwurf der European Financial Reporting Advisory Group („EFRAG“) vor, welche den Gesetzgebungsprozess begleitet. Der Vorschlag der EFRAG für die ESRS gibt jedoch weitreichend Aufschluss darüber, welche Regelungen auf Level 2 CSRD zu erwarten sind.

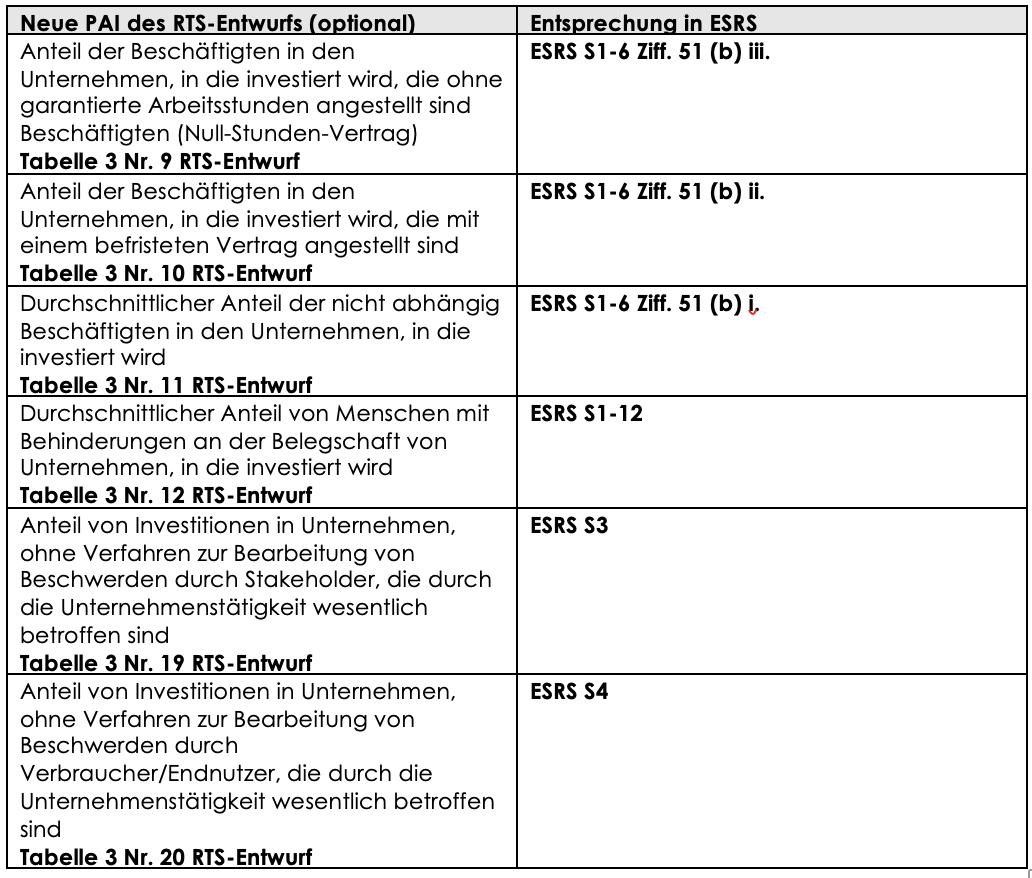

Im Einzelnen sieht der RTS-Entwurf sowohl verpflichtende als auch optionale PAI-Indikatoren vor:

Dass die Indikatoren aus Tabelle 3 optional sind, ergibt sich regelungstechnisch daraus, dass Art. 4 Abs. 2 Del-VO-SFDR unverändert bleibt (diese Regelung schreibt vor, dass das PAI-Statement auf Tabelle 1 von Annex I aufbaut). Solche optionalen Indikatoren existieren bereits in der jetzt geltenden DelVO-SFDR in Annex I Tabelle 2 und 3.

Zusammenfassend lässt sich dies wie folgt darstellen:

Hierin liegt eine (durchaus folgerichtige) konzeptionelle Neuerung des PAI-Konsultationspapiers. Sie zeigt, wie eng die drei von der EU-Kommission mit dem Aktionsplan „Financing Sustainable Growth“ aus dem Jahr 2018 angelegten drei Säulen: Umlenkung privaten Kapitals in nachhaltige Finanzanlagen, Nachhaltiges Risikomanagement und Nachhaltige Unternehmensberichterstattung miteinander verknüpft sind.

Nicht ganz folgerichtig erscheint es insoweit, dass die ESAs über die ESRS hinausgehen und als weiteren PAI-Indikator eine Offenlegung über den Grad an Investitionen in Unternehmen vorsehen, die ihren Sitz in nicht-steuerkooperativen Ländern haben. Wenn man die PAI-Indikatoren an die ESRS angleicht (was als sinnvoll erscheint), erscheint es als inkonsequent, über die ESRS hinausgehen. Die ESAs laufen Gefahr, hier einen (weiteren) „blinden Fleck“ auf dem weiten Feld der Datenverfügbarkeit für die Zwecke der SFDR-Produkttransparenz zu erzeugen. Darüber hinaus erscheint es fraglich, inwiefern Unternehmen in ihrer nicht-finanziellen Berichterstattung Daten über ihre Einmischung in die Gründung von Gewerkschaften oder die Wahl von Arbeitnehmervertretern liefern werden. Die diesbezügliche Grundlage in den ESRS sieht zumindest nicht ausdrücklich vor, dass Unternehmen hierüber Bericht erstatten müssen.

Letztlich wird man den Vorstoß der ESAs vor allem rechtspolitisch einzuordnen haben: Die von der EU-Kommission angekündigte Soziale Taxonomie (also die Konkretisierung von Evaluierungskriterien für einen wesentlichen Beitrag zu einem sozialen Ziel) lässt weiter auf sich warten. Dem Vernehmen nach fehlt es der EU-Kommission derzeit schlicht an Ressourcen, um dieses Thema anzugehen. Da bietet sich als „legislativer Workaround“ an, Finanzmarktteilnehmer auf dem Umweg des PAI-Statements zu einer Offenlegung ihres Umgangs mit sozialen Anforderungen anzuhalten. Den Druck, hier jedes Jahr besser als im Vorjahr zu sein, werden sie an ihre investee companies weitergeben. Finanz- und Realwirtschaft würden sich auf diese Weise gemeinsam auf den Weg zu einer besseren Beachtung sozialer Belange begeben. Darüber hinaus könnten die neuen sozialen PAIs mit Mindestschwellenwerten verzahnt werden und in Form eines Do-No-Significant-Harm-(„DSNH“)-Tests besondere Bedeutung für die Einordnung als nachhaltiges Finanzprodukt erlangen. So könnte beispielsweise ein Produkt mit einem zu hohen Anteil von Investitionen in Unternehmen, die im Bereich des Anbaus und der Erzeugung von Tabak tätig sind, als „nachhaltiges“ Produkt im Sinne von Art. 2 Abs. 17 SFDR ausscheiden (siehe hierzu weiter unten: „Optionen für die Gestaltung von DNSH-Offenlegung“).

Die Marktteilnehmer werden vermutlich die Gelegenheit nutzen, im Rahmen bis zum 3. Juli 2023 laufenden Konsultationsfrist sich hiermit auseinanderzusetzen.

Als wesentliche weitere Neuerungen des PAI-Konsultationspapiers sind folgende Punkte zu nennen:

Neue Berechnungsformeln

Der Entwurf enthält eine Reihe neuer Berechnungsformeln für PAI-Indikatoren (Ziff. 22 auf S. 13 des Entwurfs und Auflistung unter Annex I DelVO-SFDR-E). Als wiederkehrender Bestandteil dieser Formeln wird insbesondere der Begriff des „current value of all investments“ konkretisiert. In der Definition ist u. a. klargestellt, dass auch Derivate zu berücksichtigen sind (siehe zu Derivaten auch Erwägungsgrund 4 DelVO-SFDR-E und Ziff. 33 ff. auf S. 16 des Entwurfs).

Emissionsreduktionsziele

Eine Reihe von Finanzinstitutionen und -produkten haben sich Net-Zero-Emissionszielen verpflichtet. Die ESAs unterstützen dies Bestrebungen. So sei eine qualitativ hochwertige Offenlegung von Verpflichtungen zur Reduzierung von THG-Emissionen und von Fortschritten bei der Erreichung der Ziele von entscheidender Bedeutung, um Anlegern den Vergleich und die Bewertung von derartigen Produkten zu ermöglichen und somit fundierte Anlageentscheidungen zu treffen.

Zu diesem Zweck schlagen die ESAs vor, neue Abschnitte zu Reduktionszielen in die Offenlegungs-Templartes einzuführen (siehe z. B. S. 126 DelVO-SFDR-E). Diese Angaben sind jedoch optional und müssten nur dann gemacht werden, wenn ein Finanzprodukt Ziele für die Reduzierung von Treibhausgasemissionen verfolgt.

Optionen für die Gestaltung von DNSH-Offenlegung

Finanzmarktteilnehmer müssen insbesondere für Art. 9-Produkte offenlegen, wie sie produktbezogene PAIs berücksichtigen, um darzulegen, dass sie das DSNH-Principle nach Art. 2 Abs. 17 SFDR einhalten (Art. 39 und Erwägungsgrund 10 DelVO-SFDR).

Die ESAs sind besorgt, dass die derzeitigen Anforderungen an die Einhaltung dieses DNSH-Tests uneinheitlich angewandt werden und dass fehlende klare Standards zu Greenwashing führen könnten. Darüber hinaus weisen die ESAs auf Schwierigkeiten hin, die sich daraus ergeben, dass die PAI-Indikatoren bzw. DNSH-Kriterien nicht gleichlaufend sind mit denen nach Art. 3 b Taxonomie-VO (siehe Ziff. 41 ff. auf S. 19 des Entwurfs).

Um dem entgegenzuwirken, schlagen die ESAs die folgenden Optionen vor:

- Keine Änderung, da der SFDR relativ neu ist (und unter Hinweis darauf, dass eine umfassende Überarbeitung der SFDR auf Level-1 im Januar 2023 angekündigt wurde)

- Einführung quantitativer Schwellenwerte in Bezug auf PAI-Indikatoren im Rahmen des DNSH-Tests, um zuverlässiger feststellen zu können, ob eine nachhaltige Investition ökologische oder soziale Ziele nicht wesentlich beeinträchtigt; oder

- Einführung eines optionalen “Safe Harbor“ für ökologische DNSH, was bedeuten würde, dass Investitionen in Aktivitäten, die bereits die Kriterien als “ökologisch nachhaltig” gemäß Art. 3 der Taxonomie-VO erfüllen, nicht auch einen weiteren DNSH-Test in Bezug auf Umweltziele gemäß SFDR erfüllen müssten.

Wertschöpfungskette

Nach Erwägungsgrund 3 DelVO-SFDR-E soll die Wertschöpfungskette von Unternehmen, in die investiert wird, bei der Ermittlung von PAI-Indikatoren berücksichtigt werden, wenn

- die Unternehmen unter die Corporate Sustainability Reporting Directive („CSRD“) fallen, oder

- entsprechende Informationen öffentlich verfügbar sind.

In Bezug auf die PAIs, die sich auf Scope-3 Emissionen beziehen, soll jedoch immer die gesamte Wertschöpfungskette zu berücksichtigen (sein Ziff. 32 auf S. 16 des Entwurfs).

Vereinfachung von Templates

Die Templates für die vorvertraglichen Informationen und periodischen Berichte für Artikel 8- und 9-Produkte sollen vereinfacht werden. Insbesondere sollen das Format und die Sprache für Verbraucher und Kleinanleger verständlicher gemacht werden. Die vorgeschlagenen neuen Templates enthalten zu Beginn eine neue Übersicht über die wichtigsten Informationen, aus der hervorgeht, ob das Produkt ein nachhaltiges Anlageziel verfolgt oder E- oder S-Merkmale bewirbt. Darüber hinaus sind Angaben zu Mindestverpflichtungen in Bezug auf (i) Investitionen, die zur Erfüllung der E-/S-Merkmale oder der nachhaltigen Anlageziele dienen, (ii) die Mindestanzahl nachhaltiger Investitionen und (iii) die Mindestzahl taxonomiekonformer Investitionen aufzunehmen.

Damit entfällt nach Ansicht der ESAs möglicherweise die Notwendigkeit des Diagramms zur Veranschaulichung der Vermögensaufteilung in der bestehenden Vorlage.

-

![]() Dr. Lars Röh

Partner

Dr. Lars Röh

Partner

-

![]() Associate

Associate